SWIFTとは、国際銀行間金融通信協会(Society for Worldwide Interbank Financial Telecommunication)の略称です。SWIFTは1973年、当時の国際間送金の手段として使われていたテレックス(Telex)を代替するため、銀行の協同組織として設立されました。現在では200以上の国や地域に存在する約11,000の銀行をつなぐネットワークとなっています。

国際コルレス送金

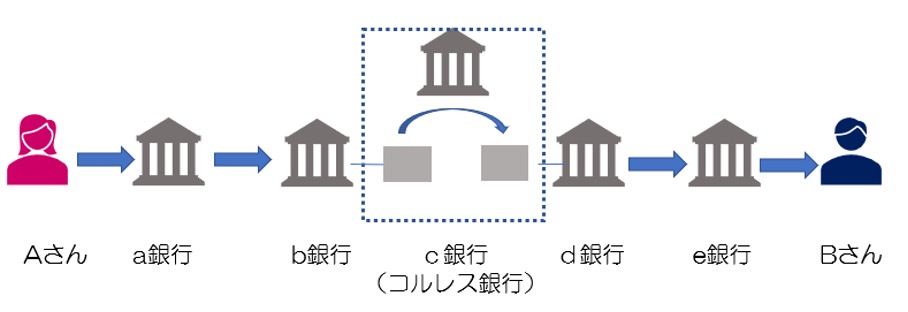

例えば、ある国のAさんが別の国のBさんに国際送金を行う場合、まず、両国に本支店網を持つ銀行を使う方法が考えられます。しかし現実には、AさんやBさんが口座を持っている銀行が、両国に本支店網を持っているとは限りません。そこで使われる方法が「コルレス銀行(Correspondent Bank)」を用いる「国際コルレス送金」です。

「コルレス銀行」は国際的な大銀行が務めます。上記の場合、Aさんが口座を持つa銀行に送金を依頼すると、a銀行は、コルレス銀行(c銀行)に口座を持つb銀行にこの送金を依頼します。一方、Bさんが住む国の銀行であるd銀行もc銀行に口座を持っています。そして、b銀行とd銀行の間で口座の増減が行われ、d銀行からBさんが口座を持つe銀行に国内送金が行われ、送金が完了します。

コルレス銀行送金

このような長い仕組みを完結させるには、「この送金が最終的にどこの銀行の誰の口座に入るのか」というメッセージを関係銀行が共有し、同じフォーマットで処理できる必要があります。かつてこの役割を担っていたのは「テレックス」でした。そして、これを統一し電子的な処理を可能にする目的で、SWIFTが設立されたわけです。

SWIFTの監督体制

国際的組織として世界に26のオフィスを持つSWIFTの本拠は、ベルギーの首都ブラッセルから車で1時間近くかかるLa Hulpeという郊外の村にあります。私も行ったことがありますが、森と湖に囲まれたお城のような壮大な建物で、金融ビジネスとは程遠い外観をしています。

このため、SWIFTは法的にはベルギー法人です。ベルギーはEU加盟国ですので、SWIFTはEUの法規制に従うことになります。

SWIFTは主要中央銀行で構成される「オーバーサイトグループ(OG)」の監視を受けます。オーバーサイトグループは、いわゆる「G10中央銀行」から構成されています。G10中央銀行とは、G7の中央銀行にオランダ、ベルギー、スイス、スウェーデンの中央銀行、そして欧州中央銀行を加えた12行から構成されており、「G10」と言いながら今では12行から構成されています。オーバーサイトグループの会議は、皆がベルギーに集まりやすいよう、スイスのバーゼルにある国際決済銀行(BIS)の関連会議の前後に設定されることが多く、私も参加していました。このオーバーサイトグループでは、ベルギーの中央銀行(ベルギー国立銀行)が筆頭監視者(lead overseer)を務めています。

なお、オーバーサイトグループは先進国ばかりの会合になりますので、2012年、これに10か国の中央銀行を新たに加えた「オーバーサイトフォーラム(OF)」も、情報共有を目的として形成されました。ここには、上述のG10中央銀行に加え、豪州、中国、香港、インド、韓国、ロシア、サウジアラビア、シンガポール、南ア、トルコの中央銀行が加わっています。

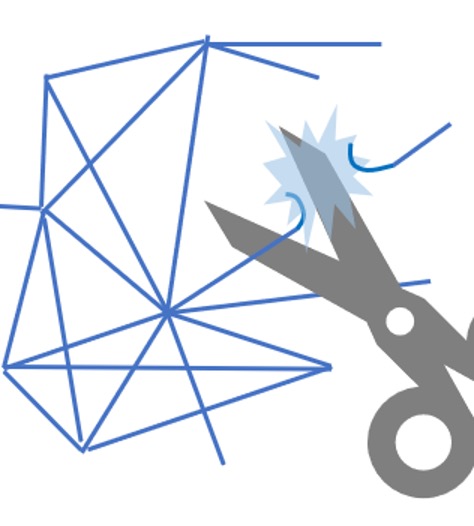

SWIFTからの除外措置

SWIFTは、国際送金を便利にすることを企図し、多くの銀行がフォーマットを統一するために集まった民間組織です。SWIFTは、個々のメッセージの内容に立ち入ることはないとして、“SWIFT is neutral”と、中立的な機関であることを強調しています。そして、「SWIFTに制裁を科す権限はない。制裁を科すのはあくまでそれが可能な政府である」(SWIFT has no authority to make sanctions decisions. Any decision to impose or to lift sanctions on countries or individual entities rests solely with the competent government bodies and legislators)と述べています。

注:SWIFTウェブサイトより

注:SWIFTウェブサイトより

しかし同時に、SWIFTは前述の通りベルギー法人として、EUの法規制に従わなければなりません。

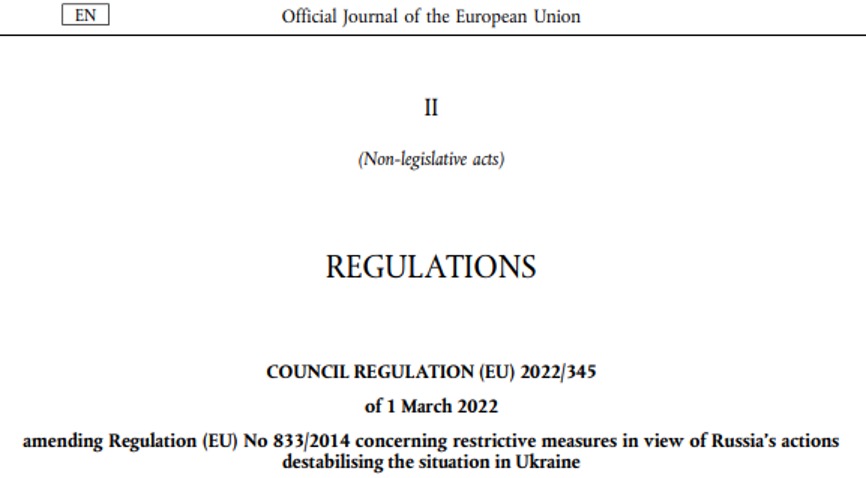

これまで、SWIFTからの除外が政治的な制裁として使われたケースとしてはイランが挙げられます。2012年3月、EU規則267/2012により、SWIFTはイランの銀行をネットワークから除外するよう命じられました。

EU規則267/2012

今回のロシアの7銀行の除外も同様の方法が採られています。すなわち、EUは3月1日、規則2022/345により、ロシアの銀行であるBank Otkritie、Novikombank、Promsvyazbank、Bank Rossiya、Sovcombank、VNESHECONOMBANK (VEB)、VTB BANKという7行を、3月12日にSWIFTのネットワークから除外するように命じました。

SWIFT除外の意味

SWIFTはコルレス国際送金に使われる共通メッセージですので、SWIFTから除外されると、SWIFTを用いるコルレス国際送金を使った資金のやりとりはできなくなります。もちろん、これによってロシアとのモノやお金のやり取りが一切できなくなるわけではなく、ロシアと他国に跨って営業する銀行のSWIFTに拠らない行内ネットワークを使うとか、SWIFT以外の国際決済ネットワークを用いる手もあり得ます。また、バーター取引や暗号資産を使う迂回路も考えられなくはありません。しかし、実務上、SWIFTは世界的な共通インフラであるため、ここからの除外は銀行経由での国際送金をきわめて困難にします。

もちろん、SWIFTからの除外措置の影響はロシアにとどまりません。海外の企業にとっても、石油や天然ガスの輸入代金を払う手段がなくなり、これらの一次産品を輸入できなくなるかもしれません。また、売掛金や投資が回収できなくなるかもしれません。

今回のEUの措置をみると、SWIFTから除外される7銀行は、必ずしもロシアのトップ7行というわけではありません。また、EUの決定は3月1日ですが、除外措置の実施は3月12日とされています。これをみる限り、EU側は、ロシアのどの銀行を排除すれば欧州側の影響を小さくできるのか、慎重に考えたものと思われます。また、決定から実施まで10日以上のラグがあるのは、欧州企業などに準備をさせる意味合いもあるでしょう。同時に、「SWIFTからロシアの銀行を除外」という報道を積極的に流させることで、SWIFTから実際にロシアの銀行を除外する前に、ロシア・ルーブルの下落やロシアの格下げなど、金融市場の反応を使った揺さぶりをかける意図も感じます。

濫用は慎むべき

ウクライナという他国の領土への一方的な侵入というロシアの行為は異例のものであり、それだけに今回、異例の対応が必要となっているという事情があります。

そもそも、SWIFTは世界中の銀行が集まり、インフラを共通化することで国際送金を便利にすることを目指した組織です。世界中の車のウインカーやブレーキランプの位置について、誰もが理解ができるように揃えられていることが、世界の交通を便利にしているように、SWIFTのフォーマットが揃えられていることが、世界の送金電文の交通を便利にしているわけです。

このようにインフラの共通化が進んだからこそ、皮肉にも、これからの除外が制裁としての意味を持ち得ることになります。しかし、このような形での制裁を他の事例にも濫用してしまうと、いくつかの国々は同様の制裁をおそれ、インフラをなるべく共通化せず、SWIFTの利用を避け、基軸通貨を使わない方向に舵を切るかもしれません。

世界の金融サービスを、「サイロ化」されたインフラが濫立する状況にしないためにも、金融におけるインフラ共通化の重要性も意識した対応が、今後求められてくるでしょう。

連載第76回「ウクライナと国際金融」(3月16日掲載予定)