前回まで、中国が研究を進めているデジタル人民元(DC/EP)ついて解説してきました。今回は、中国以外の国々も検討を強化している「デジタル通貨」について述べたいと思います。

二種類の中央銀行デジタル通貨

まず、中央銀行が発行するデジタル通貨である「中央銀行デジタル通貨(CBDC:Central Bank Digital Currency)」です。

中央銀行は、自らの債務であるマネーを、二つの形で発行しています。一つは、誰でも、いつでも使える銀行券、もう一つは、銀行などが中央銀行に口座を持つ形で保有する中央銀行預金です。

これに対応する形で、中央銀行デジタル通貨にも2種類のものがあります。一つは、銀行券の代わりに誰でも、いつでも利用できるようにする「一般利用型CBDC」、もう一つは、銀行の間の大規模な資金のやり取りなどに使われる中央銀行預金に、ブロックチェーンなどの新しい技術を応用する「ホールセール型CBDC」です。

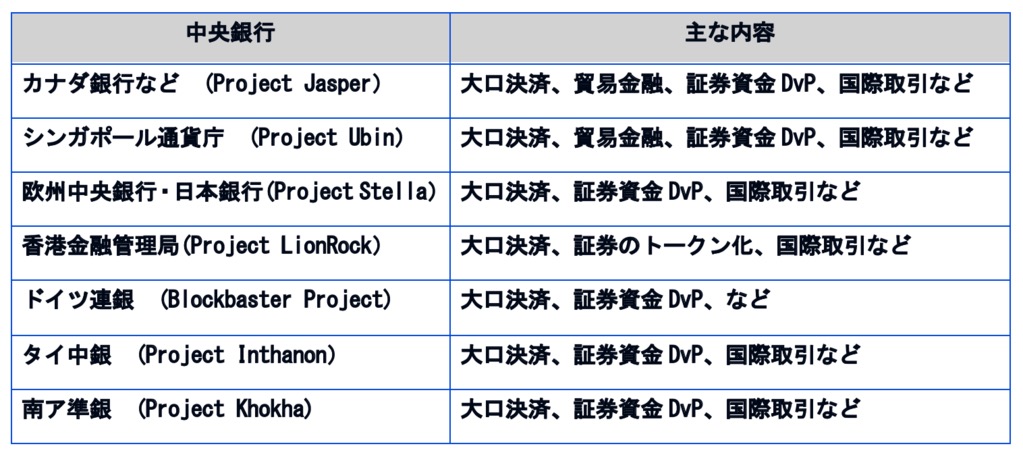

この二つのうち、世界的な検討は、「ホールセール型CBDC」から先に広まりました。これは、中央銀行預金はすでに紙の帳簿ではなくデジタルベースで管理されているので、これへの新しい技術の応用が経済や金融システムに大きな影響を及ぼすことは考えにくいからです。日本銀行も、私が決済機構局長を務めていた2016年に、欧州中央銀行(ECB)と共同調査「プロジェクト・ステラ」を開始しています。

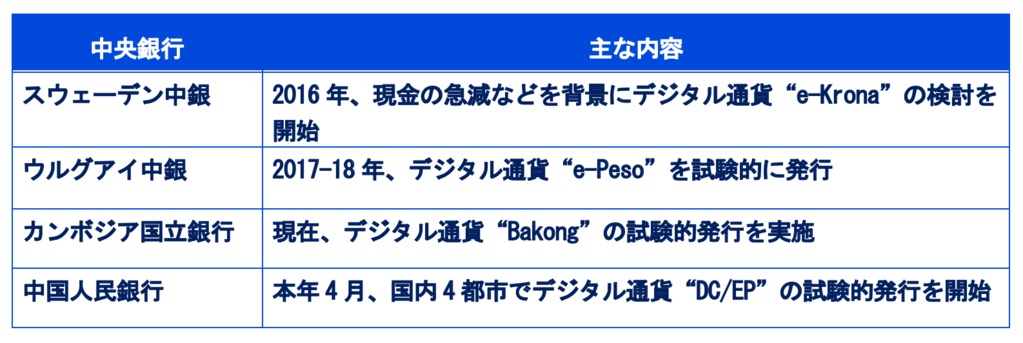

これに対し、「一般利用型CBDC」の検討を行っていたのは、これまでは、国内に特殊な事情を抱えている国々に限られていました。例えば、国内の現金がGDPの1%台にまで急減し、現金を入手しにくい人々まで現れているスウェーデン、国内でドルが流通し、自国通貨のインフラ整備が遅れているカンボジアなどです。

一般利用型CBDCの取り組み

リブラ、デジタル人民元、COVID-19

しかし最近では、多くの国が一般利用型CBDCの検討に乗り出しています。このきっかけとなったのは、フェイスブックが主導する「リブラ」、中国のデジタル人民元、そして新型コロナウイルス(COVID-19)です。

まず、昨年6月に計画が公表されたリブラは、安全資産を100%裏付けとすることで価値の安定を図る暗号資産です。フェイスブックには既に20億人を超えるユーザーがいることから、「本当に世界的に使われるかもしれない」と、各国当局の警戒を呼んだわけですが、同時に各国当局に対し、自国のデジタル決済プラットフォームを整備する必要性をあらためて認識させる契機にもなりました。また、リブラは、貧しい人々などの送金の不便を解消することを目的に掲げています。したがって、リブラの動きに歯止めをかけようとすれば、そうした不便を当局が自ら解消するよう迫られることにもなります。

中国のデジタル人民元(DC/EP)については、第6回で解説したとおり、この4月から試験的発行を国内4都市で始めています。経済大国である中国のデジタル人民元の検討加速は、各国の取り組みにも火を点ける形となりました。

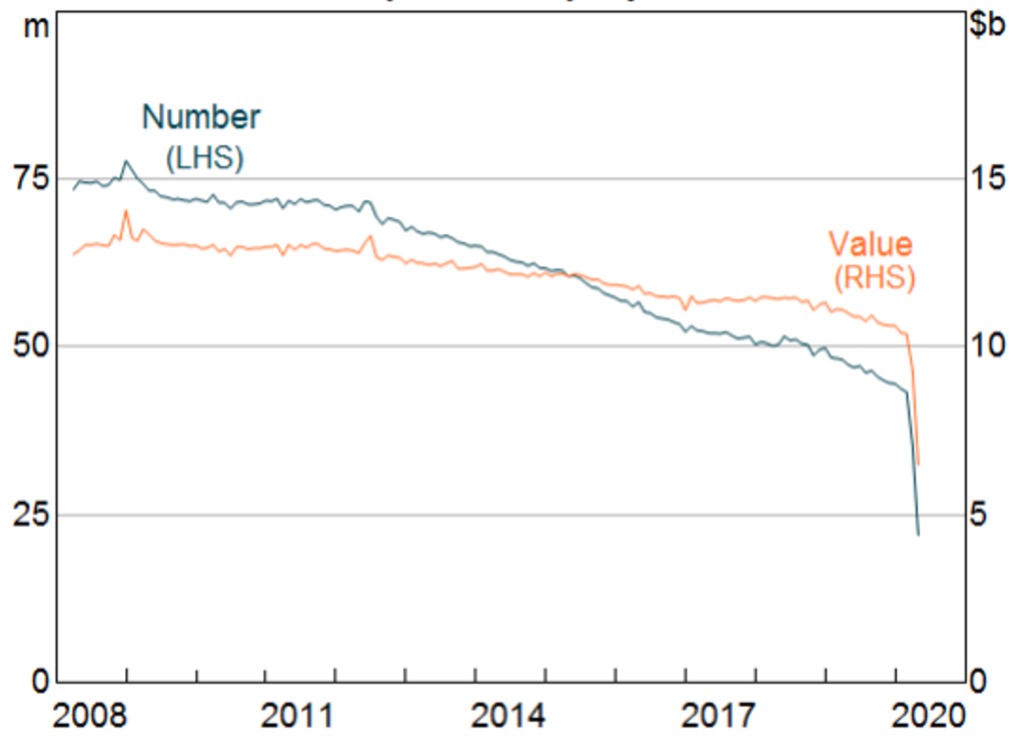

さらに、COVID–19の感染拡大の中、海外では「現金に触りたくない」という人々が増えています。米国や英国、豪州などでは、現金だけではなく、物理的に人の手でやり取りするクレジットカードも回避される傾向にあります。このことも、一般利用型CBDCの検討を促す結果になっています。

豪州のATMでの現金引き出し件数、金額 青線:件数(左目盛、百万件)、赤線:金額(右目盛、10億豪ドル)

青線:件数(左目盛、百万件)、赤線:金額(右目盛、10億豪ドル)

(出所)オーストラリア準備銀行

実際、この10月には、欧州中央銀行と日本銀行がいずれも、一般利用型CBDCの検討に取り組んでいく姿勢を明らかにしています。

一般利用型CBDCの難しさ

もっとも、現段階では、CBDCを正式に一般向けに発行している国はありません。各国の中では最も早い段階(2016年)から正式な検討を開始したスウェーデンも、なお正式に発行すべきか否かの決定には至っていません。そのくらい、一般利用型CBDCには難しい論点がたくさんあるからです。

まず、銀行預金との関係です。

銀行は預金を集め、その一部だけを準備に取り置いて、残りは企業への貸出などに充てています。したがって、人々がお金を預金からCBDCに移せば、銀行が貸出に充てられる原資が減ってしまいます。一方で、中央銀行が集まったお金を自分で企業に貸すのは現実的ではありませんし、これまで民間の判断を活かしながら行われていた資源配分に介入し、これを歪めることにもなります。とりわけ、預金金利がほぼゼロに近い状況では、「預金よりも、信用リスクの全くないCBDCに預けておいた方がいい」と考える人々が増える可能性があります。

また、とりわけ銀行の経営不安の噂が流れるようなケースでは、そうした噂によって預金からCBDCへのお金の移動が一斉に起こってしまう可能性があります。このような現象は、人々が銀行の店舗に実際に出向かなくても、PCやスマホの操作で簡単にできてしまうことから、「デジタルバンクラン」(デジタル取り付け)と呼ばれます。そうなると、流動性危機が加速してしまうかもしれません。もちろん、中央銀行が、自分に集まったお金を直ちに預金が抜けた銀行に貸すことができれば、流動性危機をしのげるかもしれません。しかし現実には、混乱の中で中央銀行が、預金の流出している銀行がどことどこかを瞬時に見つけ出し、そこに直ちに適切な額を貸し出すといったオペレーションを行うことは、簡単ではありません。

経済のDX(デジタル・トランスフォーメーション)とCBDC

より深遠な問題は、一般利用型CBDCが経済のDXと人々の幸福のために本当に良いのだろうか、という問題です。

これまで、金融インフラのイノベーション(例えば手形・小切手、ATM、クレジットカードやデビットカード、QR決済、近距離通信技術による決済、さらにはAmazon Goなど)は、全て民間のイニシアチブで実現されてきました。この中で、一般利用型CBDCを含め、デジタル決済のプラットフォームを中央銀行が全て提供してしまうと、イノベーションを起こすインセンティブが失われ、イノベーションやDXそのものを阻害してしまうかもしれません。

また、人々が「いつ、どこで、何をいくらで買ったか」といった情報は、DXを推進しつつビジネスを発展させていく上で重要な情報になります。仮に中央銀行が一般利用型CBDCを通じて人々の日々の取引のデータまで抱え込んでいくことになれば、そうしたデ―タを民間が活用することが難しくなるかもしれません。そうなると、経済のDXはやはり制約されることになりかねません。

したがって、一般利用型CBDCを発行すべきか否かについては、多くの論点について慎重な検討を行っていく必要があるわけです。これが間もなく世界的に発行されるかのような印象を与える言説には、ミスリーディングなものが多いと感じます。

同時に、一般利用型CBDCが発行されるか否かにかかわらず、決済のデジタル化やイノベーションにおいては、民間が引き続き主要な役割を果たしていくと考えられます。この点は、CBDCの検討を行っていくと表明している中央銀行も協調しています。中央銀行がAmazon Goを自ら運営するわけにもいきません。インフラの革新をリードするのは、やはり民間なのです。

連載第9回「デジタル決済とGAFA、BAT」(11月11日掲載予定)