金融の基本的な業務の一つが与信、すなわち「お金を貸すこと」です。このサービスの提供においては、預金を取り扱う銀行が主な役割を担ってきました。この大きな理由は、預金を通じて貸出原資を大規模に集められる銀行の特性と、銀行の情報収集および処理能力にあります。 銀行の貸出先の多くは銀行に口座を持っていますので、銀行は貸出先の資金の出入りを把握できます。加えて、貸出先から入手する貸借対照表や損益計算書、担保などの情報も活用しながら、それぞれの借り手の信用リスクがどの程度かを審査していくわけです。また、銀行口座や担保などの情報が入手できないリスクの高い借り手向けには、比較的高い利息を取る専門のローン業者が存在しているという事情も、ほぼ世界共通です。

銀行の貸出先の多くは銀行に口座を持っていますので、銀行は貸出先の資金の出入りを把握できます。加えて、貸出先から入手する貸借対照表や損益計算書、担保などの情報も活用しながら、それぞれの借り手の信用リスクがどの程度かを審査していくわけです。また、銀行口座や担保などの情報が入手できないリスクの高い借り手向けには、比較的高い利息を取る専門のローン業者が存在しているという事情も、ほぼ世界共通です。

これに対し、近年、BNPL(Buy Now Pay Later)と呼ばれる新しい与信サービスが各国に登場しています。これは、ネットショッピングの利用者などによる「後払い」を可能とするサービスです。スウェーデンのBNPL企業Klarna社の時価総額5兆円超えや、米国PayPalによるPaidy社の買収など、この分野への関心が高まっています。

これまでの「後払い」に伴う問題

日常の買い物をする場合、モノやサービスと「引き換え」にお金を払うのが普通ですが、時に「後払い」になるケースもあります。例えばクレジットカードは、モノやサービスの受け渡しから銀行口座からの引き落としまでの間にタイムラグがあります。その間はクレジットカード会社が信用リスクを負っており、このリスクは加盟店が払う手数料によってカバーされます。

これはなかなか良くできた仕組みですが、誰もが満足している訳ではありません。

まず、加盟店にとっては、現金で売れば販売額通りの金額を受け取れるのに、クレジットカードでは手数料を差し引いた金額しか手にできません。もちろん、カード払いを受け入れることでお客さんが増えるメリットの方が大きいと考えたので「カード利用可」にしたわけですが、それでも、「手数料が高過ぎる」という店側の批判は、各国で起こっています。

また、消費者からみると、クレジットカード番号という、悪用されれば危険な情報を店側に渡さなければならないという問題もあります。もちろん、最近では、カード番号を表面に記載しないクレジットカードの登場など、さまざまな工夫も行われています。しかし、ネットショッピングで自分のカード番号を画面上に打ち込むことに躊躇を覚える人は多いのではないでしょうか。

カード番号の書かれていないクレジットカード ©️SMBCカード

©️SMBCカード

BNPLの仕組み

そこで登場したのがBNPL(Buy Now Pay Later)、すなわち、「今買って後で払う」サービスです。

このサービスは、数年前から海外では注目されており、私も2年前、金融界の調査団の一員として、既にこの分野でリーディングカンパニーとなっていたストックホルム(スウェーデン)のKlarna(クラーナ)社を訪問しました。

ストックホルムのクラーナ社

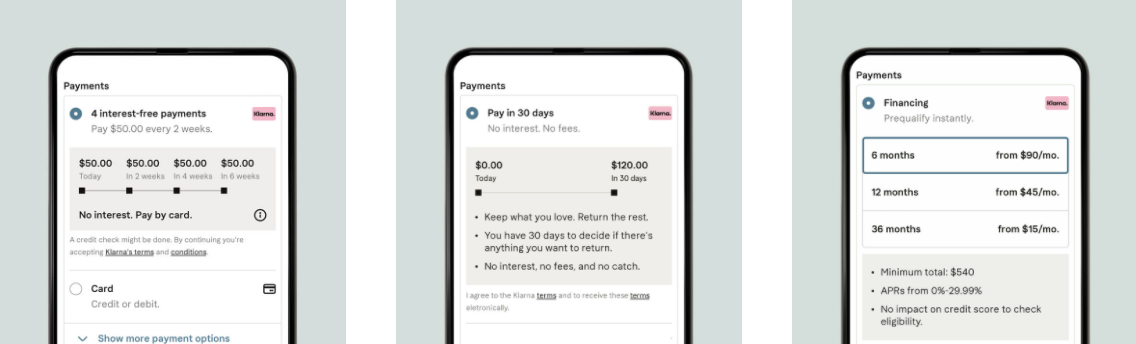

ユーザーがKlarnaのアプリからネットショッピングをすると、Klarnaはユーザーの信用度を瞬時に審査し、3種類の「後払い」の選択肢を提示します。

一つ目は、代金を2週間ごとに4回に分けて支払う方法です。利息はかかりません。

二つ目は、代金を1か月以内の好きなタイミングで支払う方法です。これも利息はかかりません。

三つ目は、6か月から3年までの期間を設定し、毎月一定額を分割払いする方法です。これには利息がかかります。

©️Klarna

©️Klarna

BNPLの仕組み

Klarna社幹部は、このビジネスの背景を丁寧に説明してくれました。

まず、ネットショッピングにおける「後払い」のニーズです。

生活スタイルの変化に伴い、今や人々は、服や靴など、従来は店で試してから買うのが当たり前だったものまで、ネットで購入するようになっています。しかし、「結局は手に取って身に着けてみないと、自分に合うかどうかわからない」という商品は常に存在します。このため、1~2か月程度の後払いを望む消費者は存在するし、また、そうした消費者を顧客に取り込むことができる店側にとってもメリットがあるという説明でした。

Klarna社は、短期の後払いサービスは無利息で提供しているため、ここから収益を得ることはできません。Klarna社の主な収益源は、店側がKlarna側に払う手数料です。この手数料をクレジットカード手数料に対して競争的にし、また、クレジットカードよりも多彩な後払いの選択肢を用意することで、Klarnaを店側にとっても魅力的なものとするよう努めているとのことでした。

このようなサービスを可能にしているのは、Klarnaの、ユーザーの信用力を瞬時に審査できるノウハウです。

Klarnaの与信の相手は、企業ではなく、ネットショッピングを利用する個人です。貸借対照表や損益計算書がなく、担保も持たない彼らの短期の信用リスクを評価する上で何よりも重要な情報は、購買行動や購買履歴そのものです。この点、Klarnaは自らのアプリを使わせることで、個々の消費者の購買行動や、これまでの後払いがきちんと履行されているかを把握できます。また、どういった特徴を持つユーザーの信用リスクが高くなりがちかなどを、蓄積される膨大なデータから分析し把握することができます。すなわち、eコマースのプラットフォーマー同様のデータを蓄積し、利用できることが、KlarnaをはじめとするBNPL企業の強みです。

また、実際に店を訪れての買い物とは異なり、とりわけネットでの中古品売買などでは、消費者が売り手を全く知らないケースも起こります。この中で、Klarnaを利用すれば、売り手にクレジットカード番号などの情報を渡さなくても済むことも大きなメリットになります。これは、リスク防止という観点に加え、「Klarnaへの支払いが万が一遅延した場合でも、その情報がクレジットカード会社に流れずに済む」という観点からも、ユーザーにメリットがあります。

BNPLの可能性

このようなBNPLが日本でも広がるかどうかは未知数です。日本はもともと、(住宅ローンは別として)「住宅以外のモノを借りたお金で買う」というカルチャーが希薄であり、「お金を貯めてからモノを買う」のが当たり前という国です。他の国にはあまり広がらない前払いチャージ式の電子マネーが日本ではかなり普及しているのも、このようなカルチャーの表れかもしれません。こうした事情は、日本に在住歴のあるKlarnaの幹部も熟知していました。

とはいえ、海外諸国におけるBNPLの広がりは、いくつかのヒントを与えてくれるようにも思います。

まず、ネットで普通に買い物をするデジタル時代には、それに合ったサービスを金融側でも考えていく必要があることです。「身に着けてみないと本当に欲しいかどうかわからない」というモノの購入や、「見ず知らずの業者に重要な情報を渡したくない」といったセキュリティのニーズを満たす支払手段を考えていくことは有益でしょう。

また、従来の貸借対照表や損益計算書、担保価値などのデータに加え、購買履歴などのデータをいかに金融面でも活用していけるかが、デジタル化時代の金融サービス業発展の鍵になるように思います。とりわけ、企業の資金調達において直接金融などの選択肢がますます広がっていく中、金融機関が個人向けの金融サービスを充実させていく上では、個人のセキュリティに留意しつつ、個人の行動に関連する情報やデータをいかに入手し活用できるかが重要になります。この観点からも、BNPLなど新しい金融サービスの動向を注視していく必要があるように思います。

連載第55回「世界銀行のランキング修正事件」(10月6日掲載予定)