前回は、デジタル化が社会全体のセキュリティと監視の問題に関わることを取り上げました。今回は、この問題で世界から注目を集めることの多い中国のデジタル人民元について、ご紹介したいと思います。

中国のデジタル人民元

現在、金融界で大変な話題となっているニュースの一つが、中国による中央銀行デジタル通貨(デジタル人民元)の試験的発行の開始です。デジタル人民元はDigital Currency/Electronic Payments(DC/EP)と呼ばれていますが、本年4月、中国は、深圳、蘇州、雄安新区、成都で、テストとしての発行を開始しました。中国は、このテストはあくまで研究開発の一環であり、今後正式に発行するかどうかは未定であると強調しています。もっとも、これまで中央銀行デジタル通貨の試験的発行を行ったのは、経済規模の比較的小さな国(ウルグアイ、カンボジアなど)でした。この中で、経済大国である中国が試験的発行を開始したことは、世界の注目を集めました。

このような中国の動きについては、「ドルに代わる基軸通貨となり、通貨覇権を握ることを目指している」といった報道もされましたが、さすがに、人民元が直ちにドルに取って変わることは無理でしょう。

例えば、全世界の外国為替取引のうち、米ドルを対象とするものは全体の9割弱を占めていますが、人民元を対象とするものは全体の4%程度に過ぎません。このような基軸通貨としてのドルの優位性は、米国が第二次大戦後に長年かけて築き上げてきたレガシーであり、一朝一夕でひっくり返せるものではありません。

主要通貨のプレゼンス(単位:%) (注1)外為取引は国際決済銀行調べ(データは2019年4月)。なお、取引の片側が当該通貨であればカウントされるため、合計値は200となる。

(注1)外為取引は国際決済銀行調べ(データは2019年4月)。なお、取引の片側が当該通貨であればカウントされるため、合計値は200となる。

(注2)外貨準備は国際通貨基金調べ(データは2019年第2四半期)。

また、中国はなお資本規制を維持しています。投資家からすれば、資本規制がある国への投資は、思い通りに回収できなくなるリスクがあるため、その分投資がしにくくなるわけです。この面からも、人民元が直ちにドルに代わる基軸通貨となるのは難しいといえます。

中国のIT化・デジタル化は本気

とはいえ、デジタル人民元の調査研究にとどまるなら「頑張っているフリ」でもできるでしょうが、テストであるとはいえ、その現実の発行に漕ぎつけるには相当な準備や交渉が必要なはずです。中国は決済のIT化、デジタル化に本気であることは間違いないでしょう。

もっとも、中国がなぜデジタル人民元の発行をここまで真剣に検討しているのかは、必ずしも明確ではありません。というのは、中国では既に、民間企業が提供する決済手段であるWeChat Payが約10億人に、Alipayが約5億人に普及しており、世界でもかなり決済のデジタル化が進んだ国になっており、デジタル人民元の発行がデジタル化を大きく進めることになるとは言いにくいからです。また、安全性という点でも、中国は2018年から、WeChat PayやAlipayに残高相当額の中央銀行への預託を義務付けており、これらの手段もかなり安全にはなっています。そのうえさらにデジタル人民元を発行することで、デジタル決済の安全性が大きく向上するわけでもありません。

こうした中、中国が敢えてデジタル人民元の発行を検討する理由としては、大きく分けて3つの理由が考えられます。

一つは、民間の決済インフラに対する「牽制」です。WeChat PayやAlipayは、今やユーザー数では世界最大規模のモバイル決済ネットワークに成長しています。これに対し、中国当局はしばしば、これらが国家を超えるパワーとなっていくことを牽制する発言を行うことがあり、デジタル人民元の計画も、そうした一環と捉えることも可能でしょう。

また、「決済に伴う情報を、必要に応じて当局が把握できるようにする」という狙いもあるでしょう。2016年1月にデジタル人民元計画が明らかにされた際、その一つの目的として「脱税の防止」が掲げられています。現金はもともと匿名ですので、現金が使われていれば、このような情報を把握することができません。しかし、人々が現金の代わりにデジタル人民元を使うようになれば、当局が把握することも可能になります。

実際、中国人民銀行の易綱行長は今年のインタビューにおいて、デジタル人民元は「制御可能な匿名性」を前提とすると述べています。逆に言えば、中国当局は、デジタル人民元に、現金同様の完全な匿名性を与えることは考えていないといえます。

三つ目の理由は、中国の国是である「人民元国際化」への貢献です。中国当局は、デジタル人民元の試験的発行を、将来の冬季北京五輪の会場でも行うと発表しています。すなわち、外国からの訪問客に対し、中国のデジタル通貨関連の技術力を示す「ショーケース」として期待されている訳です。

中国の大きな政策課題は、14億人にも上る国民の生活を中長期的に維持し、向上させていくことです。中国はすでに、多くの一次産品(とりわけ食料、鉱物資源)において、世界第1位の輸入国になっています。この決済においてドルなどの外貨に依存し続けることは、経済のリスクを大きく高めることになります。これらの外貨と人民元の交換レートは、海外の経済や政策などの影響を強く受けてしまうからです。

したがって中国としては、これらの物資の安定的な調達のためにも、人民元の国際化を進め、決済通貨としてのプレゼンスを高めたいと考えるのは当然のことといえます。デジタル人民元は、その一翼を担うものとなり得るでしょう。

デジタル人民元計画の留意点

このデジタル人民元計画については、あまり報道されていないいくつかの留意点があります。

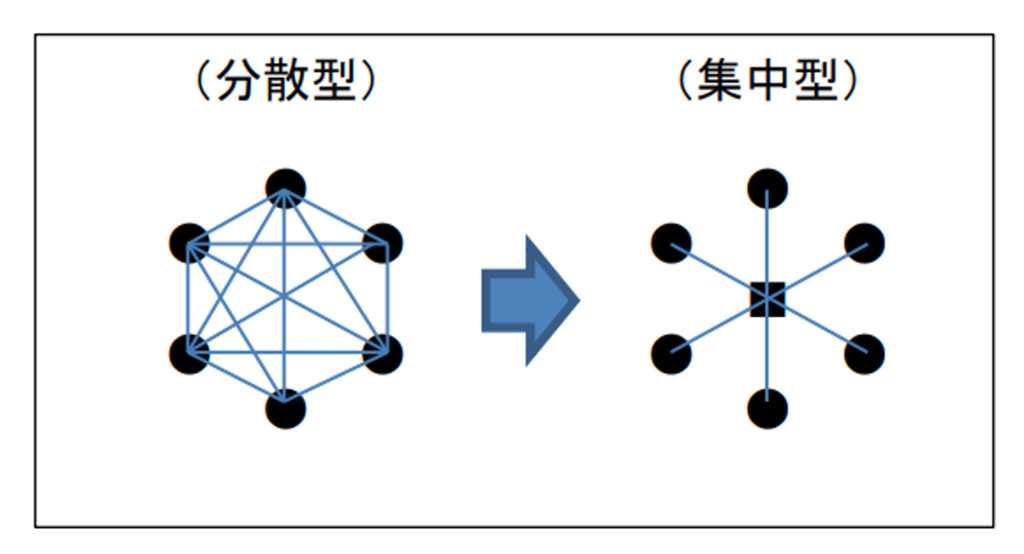

一つには、デジタル人民元について、「ブロックチェーン」や「分散型台帳技術」といった分散型の技術をフルに使う必要は、実はあまりないのです。中国はデジタル人民元についてもブロックチェーンや分散型台帳技術についても、積極的に調査研究を進めていると述べていますが、「デジタル人民元にブロックチェーンや分散型台帳技術を使う」とは明言していません。

前述のとおり、中国当局は、デジタル人民元に現金同様の匿名性を与えるのではなく、むしろ、必要に応じて情報やデータを収集できるようにしたいように窺われます。そうだとすれば、敢えて分散型の技術を使う必要はなく、これまで同様の集中型の技術を使った方が馴染みやすいように思えます。

また、「ハブ&スポーク」の構造をとる集中型に比べ、分散型の構造は、取引量が多くなるにつれて計算負荷が膨れ上がるという「スケーラビリティ問題」(スケーラビリティ:規模の変化に柔軟に対応できる能力)を抱えやすいのです。この観点からも、完全な匿名性を求めないデジタル通貨は、むしろ集中型の構造で発行するのが自然であるように思います。これは、JR東日本の“Suica”が円滑に機能しているのと同じです。 もちろん、中国当局が「ショーケース」的に分散型の技術を使ってくる可能性を否定はできません。しかし、少なくとも技術的には、現在の中央銀行を「ハブ」とするインフラがきちんと機能している中、敢えて分散型を使わなければいけない理由はないのです。この点を念頭に置きながら、今後の中国の動向を見守っていく必要があります。

もちろん、中国当局が「ショーケース」的に分散型の技術を使ってくる可能性を否定はできません。しかし、少なくとも技術的には、現在の中央銀行を「ハブ」とするインフラがきちんと機能している中、敢えて分散型を使わなければいけない理由はないのです。この点を念頭に置きながら、今後の中国の動向を見守っていく必要があります。

また、中国当局はデジタル人民元を、「二層構造」の下、銀行やノンバンクなどを通じて間接的に発行するスキームを考えています。すなわち、中央銀行である中国人民銀行は、一般の人々に直接デジタル人民元を発行する代わりに、まず銀行やノンバンクなどに対してデジタル人民元を発行し、銀行やノンバンクがこれを企業や個人に配る姿が想定されています。 これは、中国当局が、民間銀行や決済関係企業(アリババ、テンセントなど)と共存を図る上で重要なスキームといえます。

しかしながら、それでもデジタル人民元の発行に伴う問題が全て解決できたわけではありません。このような「間接発行デジタル人民元」と銀行預金は、預金者からみれば似たようなものに映ります。この中で預金をデジタル人民元に移す動きが起これば、銀行の貸出原資は減少してしまいます。

このように、デジタル人民元については、技術的課題が解決されたとしても、なお発行までに検討すべき点は多く残されています。中国も含め現段階では、一般の人々が銀行券代わりに使える中央銀行デジタル通貨について、広範な正式発行にまで漕ぎつけた国はありません。そのくらい、中央銀行デジタル通貨は、複雑な問題を数多く含んでいるのです。

連載第7回「日本が目指すべきデジタル化とは――ビッグデータと個人の尊厳」(10月28日掲載予定)