前回(第33回)は、行政のデジタル化への人々の関心の高まりについてお話しました。財政支出の有効性は、「必要とする人やセクターに、どの程度きめ細かく、迅速にアプローチできるか」にかかってきます。とりわけ感染症拡大のような切迫した状況の下では、デジタル技術は財政支出の有効性を大きく左右し得ます。

では、デジタル化は各国の財政にどのような影響を及ぼすのでしょうか。デジタル化先進国の例などから見てみたいと思います。 デジタル化と財政

デジタル化と財政

デジタル先進国エストニアを一昨年訪問した際、当局から繰り返し言われたのは、「エストニアにはお金もなかったが、しがらみもなかったことが、デジタル化が成功した鍵だった」ということでした。すなわち、お金がない中では、コストのかかる紙や手作業にもはや頼るわけにはいかないという、いわば「退路を断たれた」状態で、全てをデジタル化する必要がありました。このため、お年寄りも含め、全ての人が楽に使えるインターフェースを真剣に考えざるを得ませんでした。

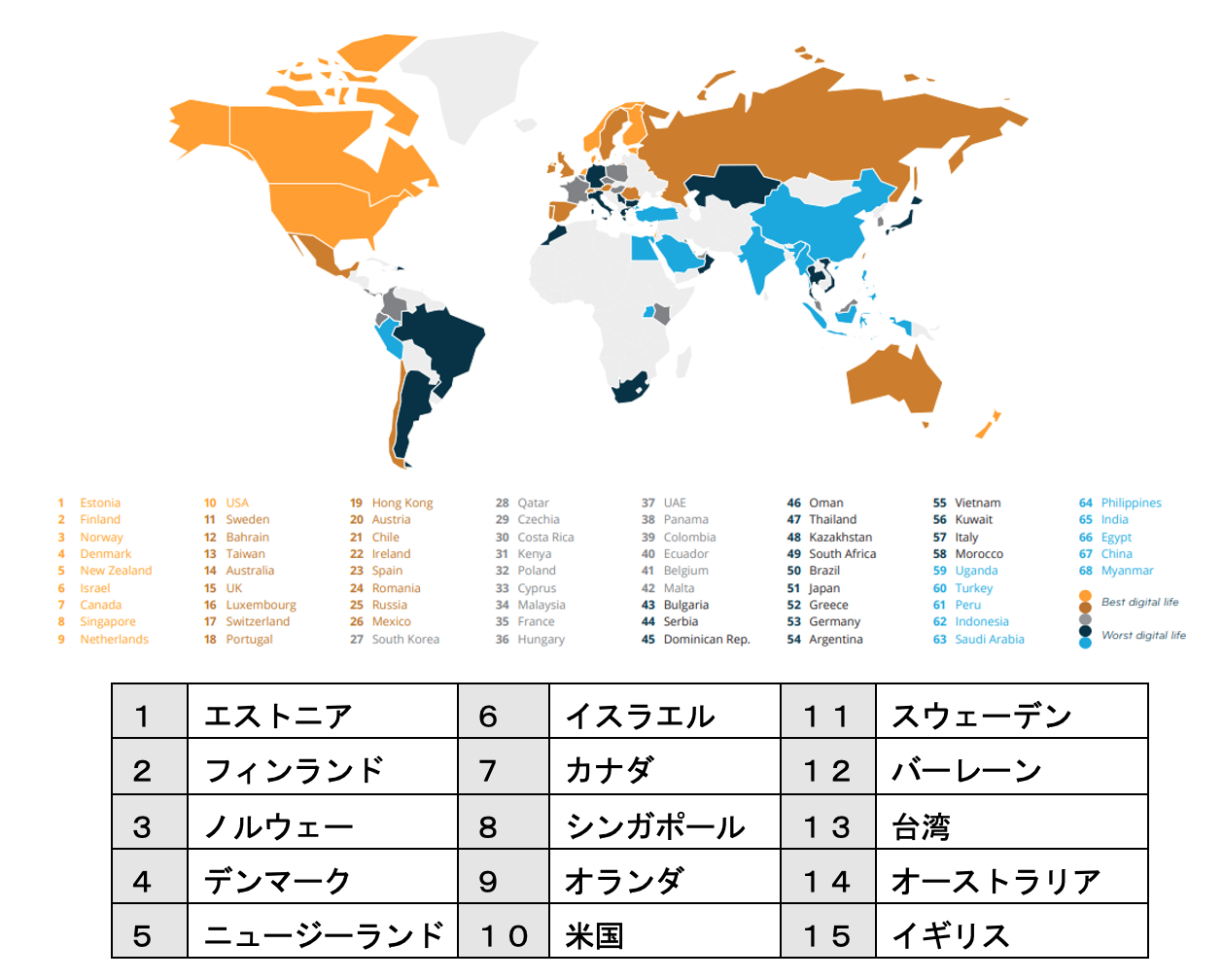

実際、“Internations”2019年版の「デジタルライフ」の国別ランキングでエストニアは第一位、その他、フィンランド、ノルウェー、デンマークといった北欧諸国が軒並み上位を占めています。

出所:“Internations” “Digital Life Abroad Report”(2019年)

出所:“Internations” “Digital Life Abroad Report”(2019年)

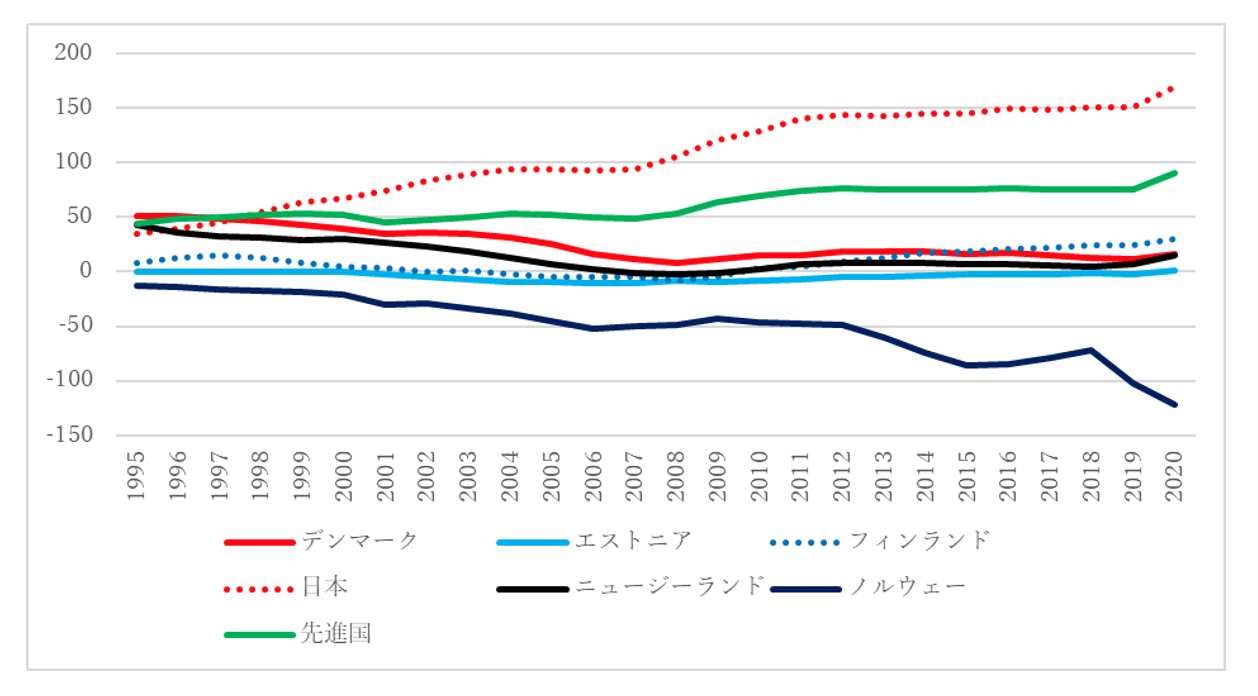

そこで、エストニア、フィンランド、ノルウェー、デンマーク、ニュージーランドという上位5か国の財政事情をみると、先進国の中ではきわめて良好であり続けていることがわかります。デジタル化優等生は、総じて財政状況でも優等生なのです。

公共部門純債務対GDP比率(%) 注:国際通貨基金による。マイナスは債権超

注:国際通貨基金による。マイナスは債権超

デジタル化とビジネス環境

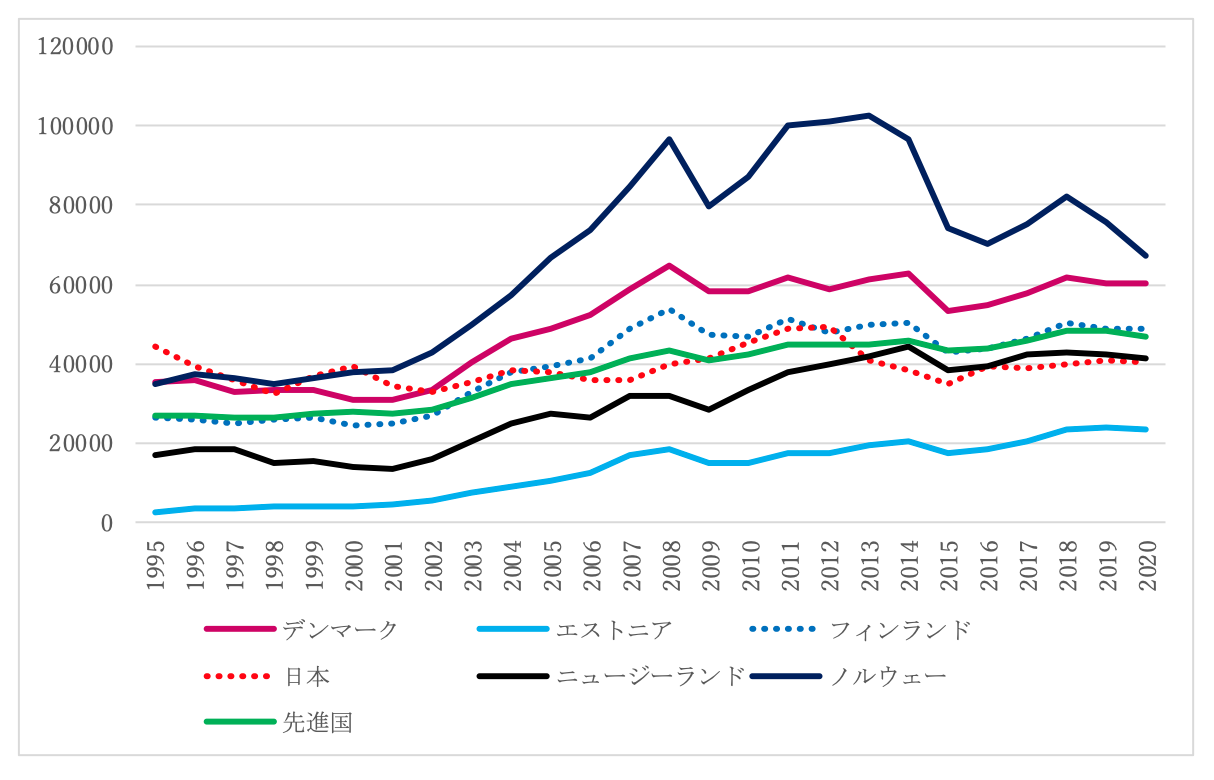

一方で、これらの国々は、先進国の中では経済パフォーマンスも相対的に良好です。いずれの国も既に世界的にみてかなりの高賃金国になっており、労働コストの面で新興国や途上国との競争はなかなか厳しいはずですが、それでも、一人当たりGDPは伸びを示しています。

一人当たりGDP(米ドル) 注:データは国際通貨基金による

注:データは国際通貨基金による

この一つの背景としては、これらの国々は自国のデジタル化を通じて、国内産業の高付加価値型への転換とビジネス環境の効率化を同時に進めてきたことが挙げられます。例えば、世界銀行の公表する“Ease of doing business ranking 2020”では、ニュージーランドが1位、デンマークが4位、ノルウェーが9位、エストニアが18位、フィンランドが20位と、デジタル先進国がいずれも上位に入っています。

デジタル化の成否を決める「お金の使い方」

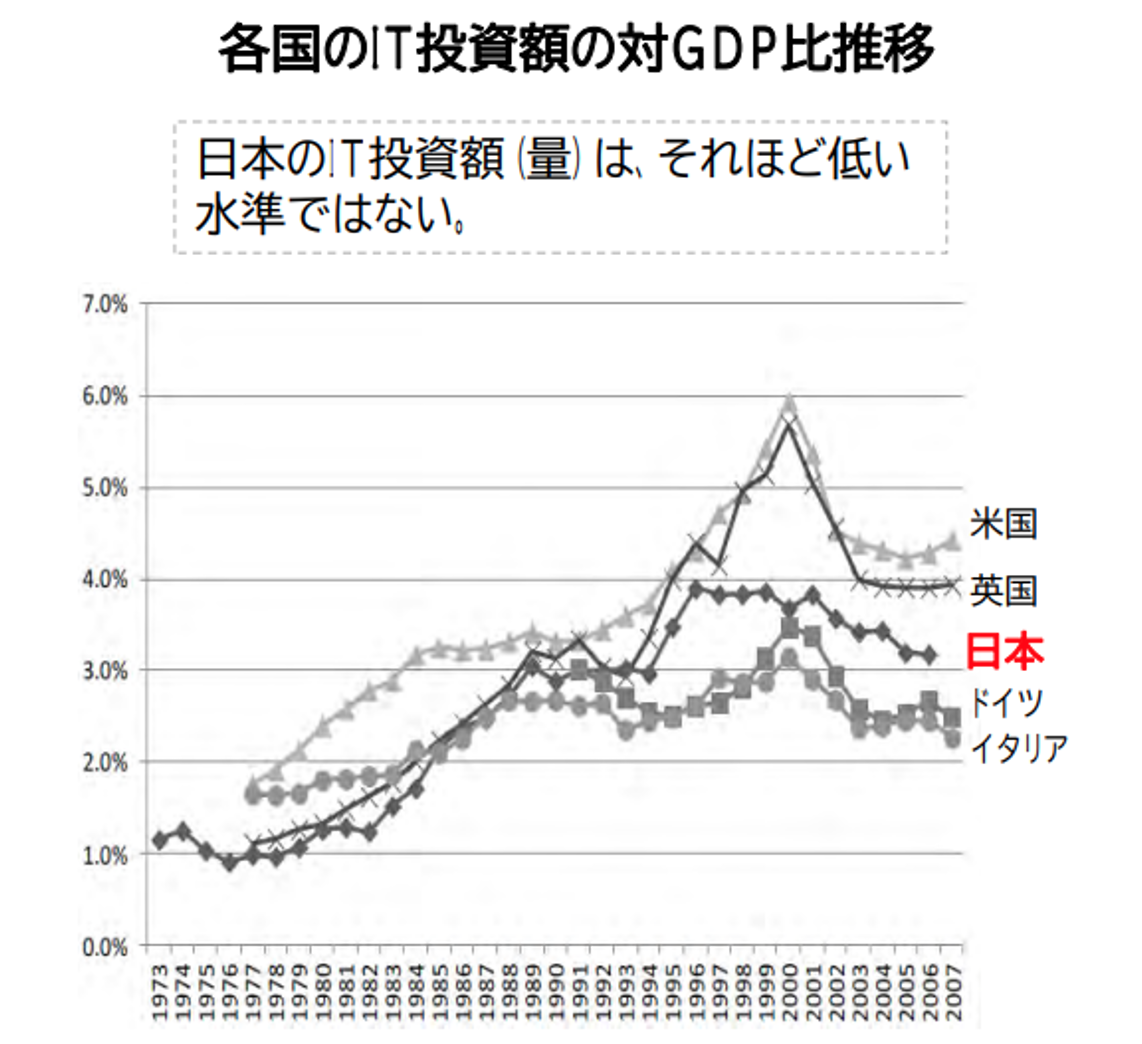

日本のデジタル化にとっての最大の問題は、お金が使われていないことではありません。むしろ日本は、国全体としては、ITに対し他国の平均並みにはお金を使ってきた国と言えます。

出所:日本の「稼ぐ力」創出研究会(2014年10月)経済産業省経済産業政策局説明資料←キャプション。センター揃え

出所:日本の「稼ぐ力」創出研究会(2014年10月)経済産業省経済産業政策局説明資料←キャプション。センター揃え

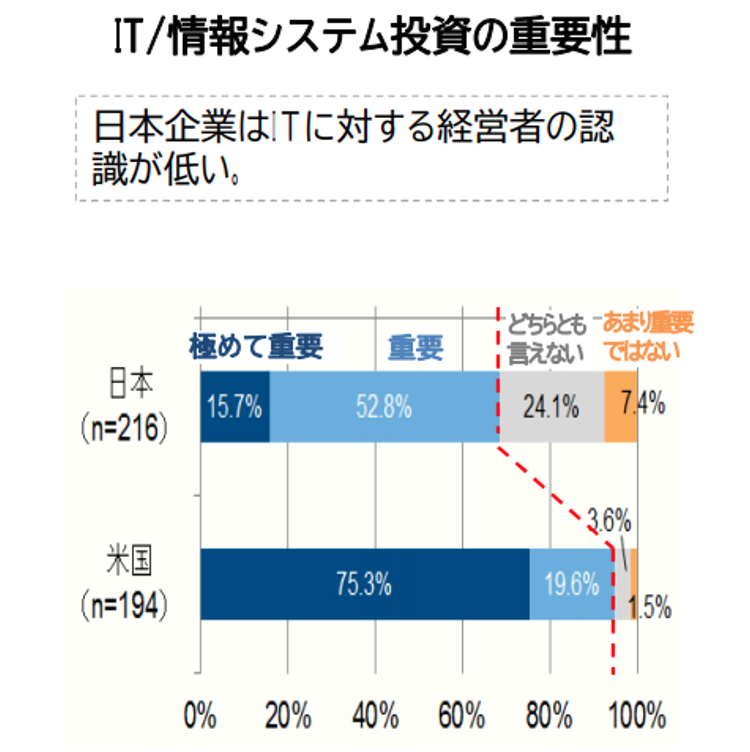

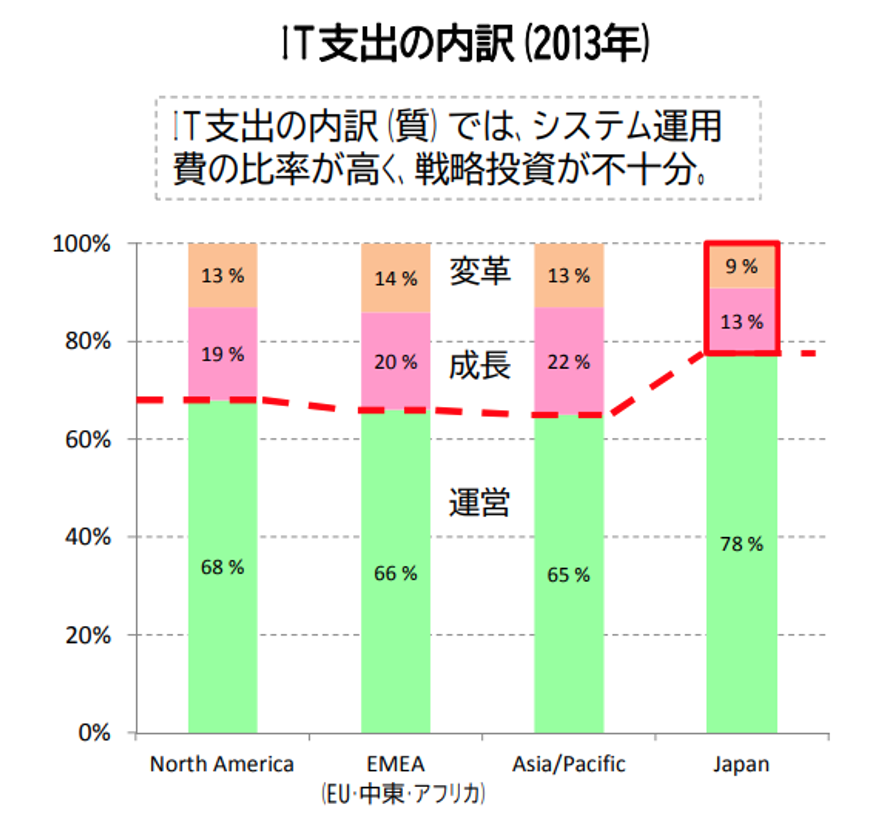

むしろ問題なのは、企業や政府などの発注者側にITの専門家が少なく、ITに対する問題意識も十分でなく、受注側に「丸投げ」をしがちであった点にあります。この結果、日本のIT関連支出の多くが既存のインフラの維持管理に割かれてしまっています。それは、例えば、60年以上前に作られたCOBOL(もちろん、当時としては画期的なプログラミング言語です)の技術者が日本に特に多いことに象徴的に見てとれます。

出所:ともに日本の「稼ぐ力」創出研究会(2014年10月)経済産業省経済産業政策局説明資料

出所:ともに日本の「稼ぐ力」創出研究会(2014年10月)経済産業省経済産業政策局説明資料

このように、とりわけ日本の場合、IT化・デジタル化の課題は、お金を「いくら使うか」よりも、むしろ「どのように使うか」であるといえます。

経済を真に発展させるのはイノベーション

以上を踏まえても、「デジタル化・DXが重要」という議論が、「とにかくデジタルにお金を使えばよい」という議論になってしまっては生産的とはいえません。それは企業においても財政においても同様です。

もちろん、デジタル先進国が財政面でも優等生であるために、今回のコロナ禍のような状況でも財政出動を控えるべきとはなりません。実際、昨年以来のコロナ禍の中では、前述のデジタル先進国も、相当規模の財政出動を行っています。同時に、これらの国々はこれまでも大規模な財政出動の後に問題となるソブリン危機(国家の債務危機)や資本流出などの問題をほぼ回避し得てきました。例えば、「リーマン・ショック」に端を発する金融危機から数年後、欧州でソブリン危機に晒されたのは、“PIIGS”と呼ばれた南欧などの国々であり、いわゆる「デジタル先進国」が巻き込まれることはありませんでした。

ソブリン(政府・政府機関が発行する債券)の信認低下や資本流出、インフレなどのリスクを考えれば、未来永劫財政出動を続けるわけにはいきません。一方で、財政支出は、出動した時には政府支出の増加としてGDPを押し上げますが、これを平常化する際にはGDPの伸び率については反動減が避けられません。このことを考えても、中長期的に成長率を高めるのは、デジタル投資の「質」であり、これがどの程度行政やビジネス環境の効率性を高め、民間のイノベーションに結び付いたかという視点から評価されるべきでしょう。

連載第34回「宇宙共通の通貨?」(5月12日掲載予定)