現在、G20など国際的フォーラムの主要課題の一つが、「国際送金の利便性向上」です。G20の要請を受け、この7月には国際決済銀行(BIS)や国際通貨基金(IMF)、世界銀行などが合同で報告書を公表しています。

現在、G20など国際的フォーラムの主要課題の一つが、「国際送金の利便性向上」です。G20の要請を受け、この7月には国際決済銀行(BIS)や国際通貨基金(IMF)、世界銀行などが合同で報告書を公表しています。

合同報告書

「リブラ」の元々の狙いも国際送金の改善

2019年6月にフェイスブックが主導する形で計画を公表したデジタル通貨「リブラ」は、その目的として、「デジタル技術革新の恩恵が国際送金に十分に及んでいない状況を改善する」ことを掲げていました。今や、地球の裏側にいる人にも電子メールを直ちに、ほぼタダで送れるのに、国際送金には時間もコストもかかっている状況を改善したいというわけです。

確かに、以前であれば地球の反対側にいる人とメッセ―ジをやり取りしようと思えば、高い電話代を払って国際電話をかけたり、手紙やFAXを送らなければなりませんでした。もちろん、国際電話料金も時代とともに徐々に安くなってきた訳ですが、インターネットと電子メールの発達は、コミュニケーションのスピードとコストを圧倒的に変えることになりました。

そうなると、おかねを送るのも、メッセージ同様に迅速かつ安くならないかと考える人が出てくるのは自然でしょう。また近年、デジタル決済の分野には多くの新規参入があり、技術だけでなく競争の面からも、国際送金がもっと便利になっても良さそうに思えます。

マネロン・KYC対応の問題は避けて通れない

しかし、国際送金を電子メール並みに送れるようにするには、いくつかの大きなハードルがあります。

その一つが、通貨制度そのものであり、複数通貨の存在です。例えば、日本から米国に国際送金を行う際には、円をドルに換える必要があり、これはデジタル技術で無くせるわけではありません。もちろん、世界中の国々が同じ通貨単位を使えばこの問題も解消できるかもしれませんが、その場合各国は、他国がインフレや財政に関する規律を失った場合に自国へのスピルオーバー(悪影響)を防ぐ手段を失うことになります。一方、独立した通貨単位を使っていれば、他国のインフレや放漫財政などの悪影響は、為替レートの変動がある程度吸収してくれます。

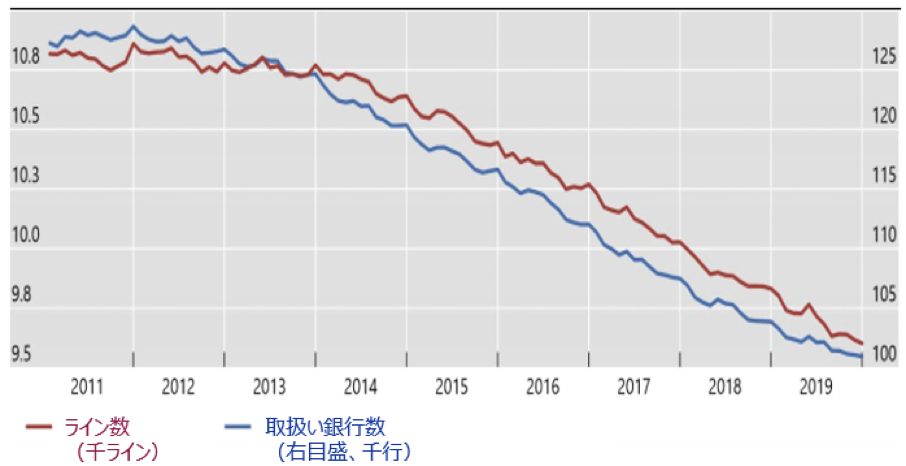

さらに、単に送金コストが高止まっているだけでなく、近年、とりわけ途上国や新興国向けの国際送金業務から撤退する銀行も増加しています。その大きな原因は、マネーローンダリング(マネロン)や顧客確認(Know Your Customer, KYC)を」巡る負担の増加です。

銀行の国際送金網の縮小 出典:国際決済銀行

出典:国際決済銀行

かつては「お金に色はない」と言われ、劇画『ゴルゴ13』の中で、ゴルゴ13がスイス銀行宛ての国際送金で報酬を受け取っていたように、「お金の流れから違法行為を突き止めることは難しい」という捉え方が一般的でした。しかし、1990年前後から、「反マネーローンダリング」(AML)や「テロ資金供与対策」(CFT)という考え方が、新たに登場しました。これは、金融の側から違法行為を抑止するという発想に根差しており、いわば、金融に新たな責任や機能を求めるものです。

このような責任や機能は、技術革新抜きには考えられません。例えば現在、eコマースで、顧客の購買履歴などから一人一人の顧客像を割り出し、それに合わせた広告を打つことが行われていますが、AMLもこれに似ています。個々の送金のさまざまな属性から、その送金の背景にある取引の性質を割り出そうとしているわけです。

デジタル技術とAML/CFT

ただ、このような金融の新たな役割には、新たなコストやリスクも伴います。実効性のあるAMLを行おうとすれば、それなりにコストの嵩むソフトウェアが必要となりますし、犯罪行為を見逃すことによるコンプライアンスリスクやレピュテーションリスクもあります。このため、とりわけAML対応が大変な途上国・新興国向けの国際送金については、その収益性との兼ね合いで、取り扱いそのものを止める銀行が増えているわけです。

冒頭で述べた「リブラ」についても、G20など国際機関は、「安価な国際送金を実現するためにAMLやKYC対応の手を抜くことは認められない」と牽制しています。このように、デジタル技術の発達は、国際送金に新たな責任を課すことで、電子メールによるメッセージ送信などにはない追加的なコストを発生させている面があるわけです。

BIS・IMF・世界銀行報告書

こうした中、7月に公表されたのが、国際決済銀行(BIS)・国際通貨基金(IMF)・世界銀行合同によるG20向け報告書(“Central bank digital currencies for cross-border payments”)です。

この報告書は、現在話題の「中央銀行デジタル通貨」(銀行券などと同様に、中央銀行が債務者として発行するデジタル通貨)を利用して、国際送金の迅速化とコスト低減を実現する可能性について検討しています。そのうえで、いくつかの採り得るモデルを示してはいるものの、「なお分析されるべきさまざまな重要かつ複雑な問題が残されている」(Various important and complex questions are still to be further analysed)と結論付けています。

結局、ブロックチェーンなどの新技術や中央銀行によるデジタル通貨の発行が、それだけで国際送金のコストを抜本的に引き下げられるわけではありません。

同時に、複数通貨間の為替レートの問題は、各国政策の自律性とも関わる問題であり、国際送金の観点だけで独自通貨を放棄する訳にはいきません。また、支払手段を提供するのが誰であろうが、今や国際送金の問題からAMLやKYCは、中央銀行がデジタル通貨を発行する場合でも、中央銀行が全国民に口座を提供し、自ら日々のAMLやKYC業務を行うことは想定しにくい訳で、誰かがそのコストを負担しなければなりません。実際、多くの中央銀行は、「仮にデジタル通貨を自ら発行することになった場合でも、民間銀行などを経由して間接的に発行する」と表明しており、AMLやKYC業務は民間に委ねる意向を表明しています。

このように、送金コストの問題には、通貨制度そのものや、デジタル化により新たに拡大した金融面からの犯罪抑止の役割などが大きく関わっているのです。

連載第46回「カリブの海賊とデジタルマネー」(7月28日掲載予定)