前回は、ノンバンクによるキャッシュレス決済の基本的な原理や、犯罪者がどこを狙うのかを取り上げました。今回は、セキュリティの問題と社会全体のあり方との関わりについて、考えてみたいと思います。

口座とIDとの「紐付け」

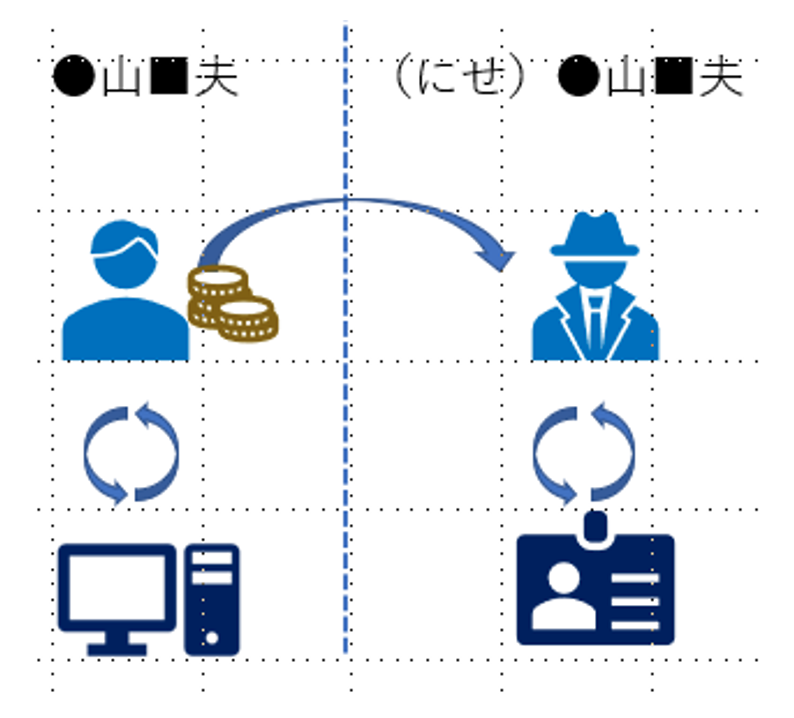

前回の例では、犯罪者は、ある人のアカウントから財産を奪うため、その人になりすます偽のアカウントを作りました。いわば、アカウントを持つ「●山■夫」さんになりすました、「●山■夫」を名乗る偽アカウントを作り、引き出したマネーの受け皿にしたわけです。

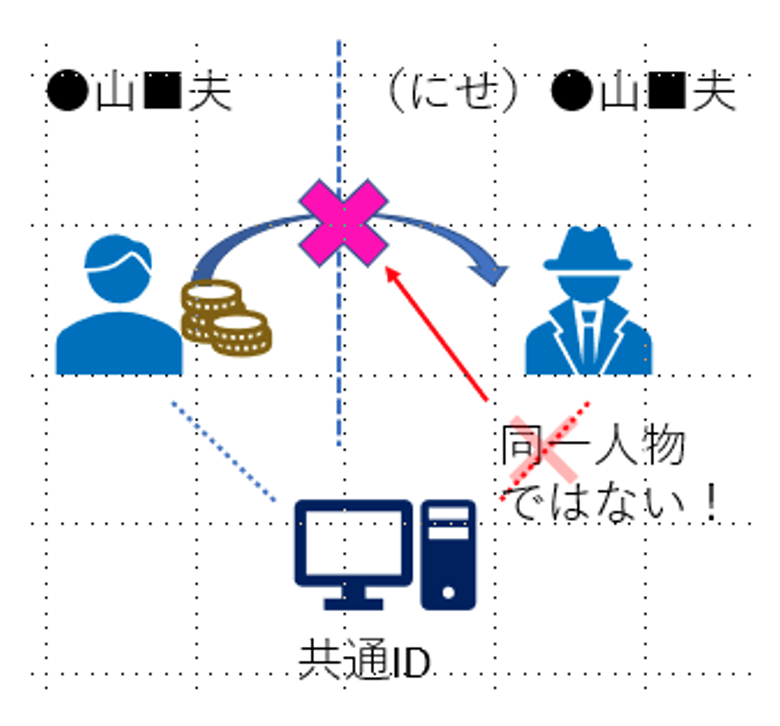

もちろん、金融機関は犯収法(犯罪による収益の移転防止に関する法律)などにより、本人確認を行うことを求められています。しかし、あるアカウントの本人確認の方法と、別のアカウントの本人確認の方法が同じとは限りません。犯罪者にとっては、そこが「狙い所」になるわけです。 このような犯罪を防ぐためには、銀行口座はもちろんノンバンクの提供するアカウントも含め、決済用のアカウントを全て国民全員が持つ何らかの共通IDと結び付けて管理すれば良いようにも思えます。なりすましによって作られた「にせ●山■夫」の口座が、本物の「●山■夫」のIDと結び付けられていないことがわかれば、この口座へのマネーの移動も止められるでしょう。

このような犯罪を防ぐためには、銀行口座はもちろんノンバンクの提供するアカウントも含め、決済用のアカウントを全て国民全員が持つ何らかの共通IDと結び付けて管理すれば良いようにも思えます。なりすましによって作られた「にせ●山■夫」の口座が、本物の「●山■夫」のIDと結び付けられていないことがわかれば、この口座へのマネーの移動も止められるでしょう。 ただ、現時点では、さまざまな口座をこのような共通IDに紐付けることまでは行われていません。その一つの理由は、「国民の共通データベース化」につながるインフラを作ることに対し、日本の世論が一貫して消極的であったことが挙げられます。給与所得者の「源泉徴収」は受け入れられてきた一方、納税者番号を導入する「グリーンカード」案は、1980年代に世論の反対を受けて撤回を余儀なくされました。このような歴史を背景に、日本では預貯金口座が共通IDに紐付けられてはきませんでした。これは、日本の預貯金口座の数が、海外諸国と比べて圧倒的に多くなった一因でもあります。

ただ、現時点では、さまざまな口座をこのような共通IDに紐付けることまでは行われていません。その一つの理由は、「国民の共通データベース化」につながるインフラを作ることに対し、日本の世論が一貫して消極的であったことが挙げられます。給与所得者の「源泉徴収」は受け入れられてきた一方、納税者番号を導入する「グリーンカード」案は、1980年代に世論の反対を受けて撤回を余儀なくされました。このような歴史を背景に、日本では預貯金口座が共通IDに紐付けられてはきませんでした。これは、日本の預貯金口座の数が、海外諸国と比べて圧倒的に多くなった一因でもあります。

10万円の給付金配布の問題ともつながる

コロナ禍の中、10万円の給付金を配布するのにマイナンバーカードが機能せず、手作業に頼らざるを得なかったことは国民の大きな批判を招き、「デジタル化」を強く求める世論にもつながっています。しかし、仮に預貯金口座がマイナンバーと完全に厳格に紐付けられていれば、その口座に給付金を振り込めば良いわけです。したがって、「マイナンバーカードでは10万円を配布できなかった」という問題と、今回の預金流出の問題は、根底では重なっています。

もっとも、人々と当局との間のお金のやり取りとしては、通常、当局から給付金を貰うよりも、当局に税金を払う方が多いわけです。したがって、「当局が人々の預貯金口座を全て一元的に把握できるようになると、いきなりお金を徴収することもできてしまうのではないか」と、懸念する人も出てくるでしょう。

いずれにしても、「預貯金口座は把握されたくないが、給付金はすぐ欲しい」という「良いところ取り」は簡単ではありません。デジタル化を進める上では、「デジタルIDをどこまで資産や取引と紐付けることが許容されるか」という問題を避けては通れません。これは、単に金融や経済にとどまらず、社会のあり方全般とも関わる問題なのです。

デジタル技術と監視社会

デジタル技術は、「人々や取引の詳細なモニタリングを可能とする」という面があります。例えば、近年各国で監視カメラの台数は大きく増加しています。今や多くの自動車は、カーナビに加えドラレコも搭載しています。これらは、アナログ時代には考えられなかったことです。 このような街中のカメラの増加をどう感じるかは、人によって、またお国柄によって異なります。四六時中カメラが犯罪やあおり運転を見張ってくれていた方が安心だと思う人もいるでしょう。一方で、絶えずカメラに監視されているのは気持ち悪いと感じる人もいるかもしれません。

このような街中のカメラの増加をどう感じるかは、人によって、またお国柄によって異なります。四六時中カメラが犯罪やあおり運転を見張ってくれていた方が安心だと思う人もいるでしょう。一方で、絶えずカメラに監視されているのは気持ち悪いと感じる人もいるかもしれません。

デジタル化と監視

このようなセキュリティと監視社会のバランスという問題は、マイナンバーやマイナンバーカードの活用、給付金の配布、そして今回の金融犯罪など、あらゆる問題に関わってきます。監視カメラによる人のモニタリングと、共通IDによる金融取引のモニタリング、いずれも、これらが人々の日々の生活に役立つものになるかどうかは、人々が「これらが悪用されることはない」と信頼できるかどうかが鍵になります。

技術革新と監視社会という問題は、既に1985年のSF映画「未来世紀ブラジル」の中で、鮮やかに描かれています。仮に政府が「未来世紀ブラジル」同様に圧政化し、「この人は政府に都合の悪いことを言っているので、口座を封鎖し、支払決済ができないようにしてしまえ」と考えるようになったら大変です。

一方で、「誰にも把握されない口座を持ちたい」といった考えは、今や世界的には支持を得られなくなっています。「金融ビジネスをやるなら、KYC(Know Your Customer, 本人確認)をしっかりやってください」という考え方は国際的なルールになりつつあります。KYCの甘い口座がオレオレ詐欺やマネロンに悪用されるリスクには、一段と厳しい監視の目が向けられています。もはや、ゴルゴ13が仮名でスイス銀行に口座を作れる時代ではないのです。

では、デジタル時代にセキュリティと自由な経済活動を両立させるには、何が求められるのでしょうか。

まず、「金融取引の安全を確保するにはKYCが必要であり、それにはコストがかかる」という認識を、社会全体で共有していく必要があります。

より便利で安価な金融サービスの登場は望ましいことですが、それが「KYCの手を抜く」ことで実現されては意味がありません。日本の金融が全体としてKYCが甘いと思われると、FATF(マネーローンダリングに関する金融活動作業部会)など国際機関の見方も厳しくなり、日本全体が不利益を被ることになります。もちろん、取引の金額によって取り扱いの濃淡をつけることにより、少額の取引についてはマネロン・KYC対応の負担を減らす、といったやり方はあるでしょう。

次に、新しい技術――暗号技術や生体認証、ブロックチェーンなど――を取引の効率化や高度化だけでなく、セキュリティにも積極的に役立てながら、世界でトップレベルのセキュリティを目指していくことです。

「国民共通ID」のようなインフラでセキュリティがもし破られれば、損害もきわめて大きくなり得ます。この点は海外でも強く意識され、例えばエストニアは、国民IDを守るためブロックチェーンなどの技術を動員しています。逆に、米国はSSN(Social Security Number)のカードを敢えて紙とし、写真も付けていません。「SSNを単独でのIDとしては使わせない」という対応を取っているわけです。日本も、このような海外のさまざまなセキュリティ対応について十分調査し、日本にとって最善のセキュリティを考えていくことが大切です。この中で、例えば、日本の「マイナンバーカード」の表面に個人番号と住所の両方が書かれていることなどについても、海外との比較やオープンな議論を通じて、虚心坦懐に評価していく必要があるでしょう。

第三に、情報の利用や悪用に対する法的・制度的な歯止めをきちんと設けるとともに、情報を預かる主体への信頼を確保していく仕組みが必要となります。例えば前出のエストニアでは、国民の情報を集積する政府にはきわめて高い信頼が必要との考え方のもと、デジタル技術を「投票率の引き上げ」にも使う“i-Voting”(電子投票)を導入し、国政選挙への高い投票率を維持しています。

セキュリティを効率的に確保する方法とは、結局「信じられる誰かに託す」ことになります。自らのセキュリティを誰も信頼せずに守ろうとすれば、所持金は全て自室の金庫に入れ、家の鍵、部屋の鍵、金庫の鍵など何十もの鍵を持ち歩かなければならず、大変なコストがかかってしまいます。セキュリティの確保とは、他者への信頼を構築する仕組みを作ることなのです。

連載第6回「デジタル人民元と中国の本当の狙い」(10月21日掲載予定)