IT化、デジタル化が大きな影響を与えている分野の一つに「おかね」があります。

おかねといえばすぐに思い浮かぶのは現金、すなわちお札や小銭です。しかし今、海外を中心に、従来からあるクレジットカードなどに加え、QRコードやNFC(近距離無線通信)などの技術を使ったキャッシュレス決済やモバイル決済が急増しています。とりわけ中国では、巨大企業アリババやテンセントが運営するAlipayやWeChat Payが、急速に普及しました。

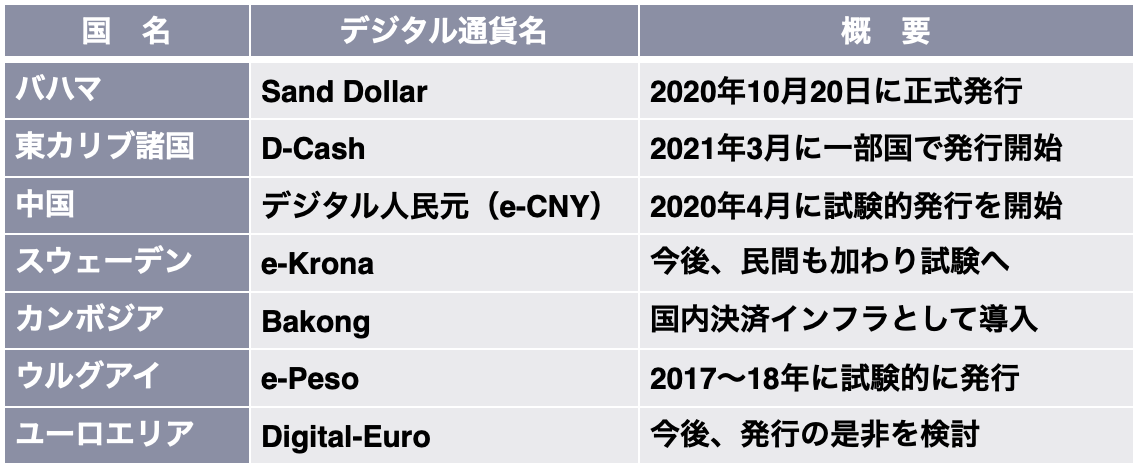

この中で、紙の銀行券(お札)の発行を担ってきた中央銀行が自ら発行するデジタルマネーが「中央銀行デジタル通貨」(略称はCBDC)です。現時点でCBDCを正式に発行している国はバハマおよび東カリブ海諸国の一部の国々に限られますが、中国が現在、国内の多くの都市で「デジタル人民元」(e-CNY)の大規模な実験を行っており、注目を集めています。

この中で、紙の銀行券(お札)の発行を担ってきた中央銀行が自ら発行するデジタルマネーが「中央銀行デジタル通貨」(略称はCBDC)です。現時点でCBDCを正式に発行している国はバハマおよび東カリブ海諸国の一部の国々に限られますが、中国が現在、国内の多くの都市で「デジタル人民元」(e-CNY)の大規模な実験を行っており、注目を集めています。

中央銀行デジタル通貨―CBDC-の取り組み例

G7の報告書

このような状況のもと、G7は10月14日、「リテール中央銀行デジタル通貨に関する公共政策上の原則(Public Policy Principles for Retail Central Bank Digital Currencies)」と題する文書を公表しました。この文書は、一般の人々向けに発行されるCBDCが満たすべき13の原則を掲げたものです。 この文書が最初に述べている通り、G7の国々はいずれも、現段階ではCBDCの発行を決めていません。それにもかかわらず、この文書を敢えて公表した理由としては、以下が考えられます。

この文書が最初に述べている通り、G7の国々はいずれも、現段階ではCBDCの発行を決めていません。それにもかかわらず、この文書を敢えて公表した理由としては、以下が考えられます。

まず、CBDCにメディアの過度の期待が集まりやすい事です。例えば、最も早くからCBDCの検討を始めたスウェーデンは、検討開始から5年が経過してもなお、CBDC発行の是非を決めていません。それだけCBDCには難しい論点が多いということなのですが、そうした論点を対外的にも説明することで過度な期待を牽制することが一つの目的として考えられます。

もう一つは、G7以外の国々への牽制効果です。CBDCの発行は、G7に代表される、既存の銀行システムが発達した先進国ほどハードルが高くなります。「現状きちんと機能しているシステムを敢えて変える必要があるのか」という話になるからです。逆に言えば、G7以外の国々で、むしろ検討が早く進む可能性があるわけです。

G7としての原則を決めるだけなら、決めた原則を自分たちだけで共有すれば良いはずです。これを敢えて外部に公表したことは、やはりG7以外の国々にもこの原則を意識してもらう意図があると捉えるのが自然でしょう。実際、この文書は、「これらの原則は、G7 のみならず、その他の法域におけるリテールCBDCの検討の指針や情報を与えることができる」と記しています。

G7報告書の内容

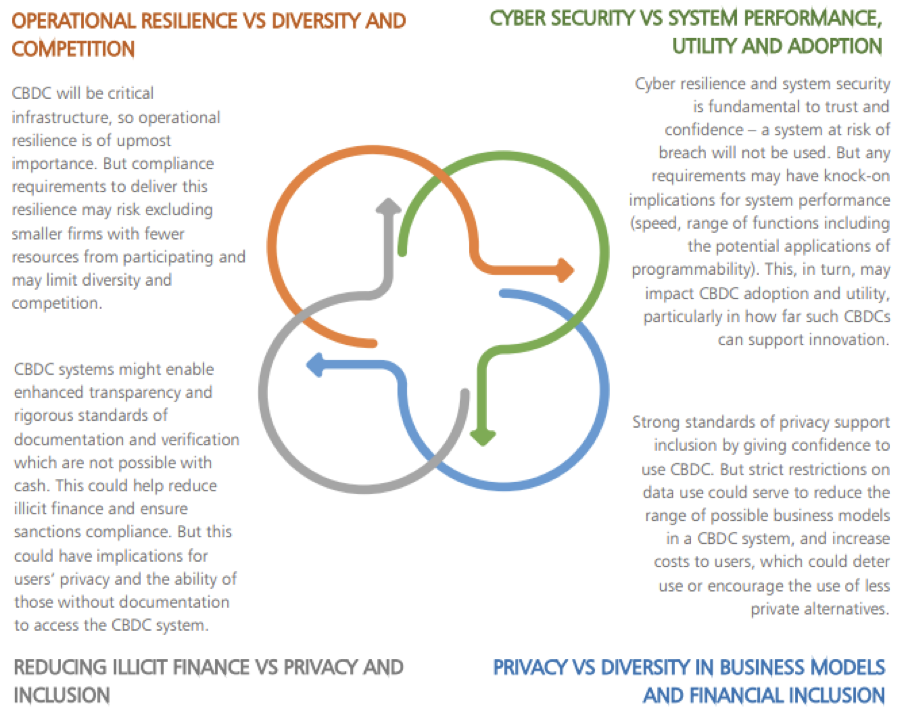

このG7報告書の掲げる13の原則が、どのような実務上の難しさを抱えているのか、いくつか例を紹介します。

例えば原則3では、CBDCが発行される場合、その利用者のプライバシーを保護し、データの濫用を避けなければならないと書かれています。一方で、原則6では、CBDCが犯罪や資金洗浄に使われないよう設計すべきとも書かれています。この二つを両立させることは、現実には簡単ではありません。CBDCを現金同様に匿名にすれば、プライバシーは保護できる一方で、犯罪や資金洗浄への対応は難しくなります。この報告書では、公的当局によるデータの活用は必要な目的に限定して透明な形で行うべきと書かれていますが、これを具体的にどう実現するのかは難題です。

また原則4では、CBDCのサイバーセキュリティの重要性を強調しています。同時に原則5では、CBDCは既存の決済手段と共存すべきと記し、また原則9では、CBDCはイノベーションを促すべきと書かれています。これらも、両立は決して容易ではありません。サイバーセキュリティの確保だけを考えれば、参加者を絞り、他のシステムとの接続を極力避ける方が安全とも言えるからです。

さらに、原則12では、CBDCがクロスボーダー決済の改善に役立つかもしれないと述べています。同時に原則7では、国際金融システムの安定を確保する観点から、非居住者のCBDCの利用に伴うリスクも指摘しています。これらも、「非居住者によるCBDCの利用を促進すべきか、それとも抑制すべきか」という難題につながります。

このように、G7報告書は、ここに掲げられたさまざまな原則の間にトレードオフがあることを正面から認めています。そのうえで、「あらゆるCBDCの設計や実施において、これらの公共政策上の原則に関するインプリケーションを検討し、慎重にそれらのバランスを取ることは不可欠」、「こうした原則の優先順位の付け方を検討することは重要」と述べています。

CBDCの設計を巡る「トレードオフ」 注:Public Policy Principles for Retail Central Bank Digital Currencies

注:Public Policy Principles for Retail Central Bank Digital Currencies

デジタル化社会のトレードオフ問題

G7報告書が掲げるトレードオフの多くは、単にCBDCにとどまらず、デジタル化とデータ社会に広く共通する課題です。

例えば、データの活用とプライバシー確保の両立は、あらゆるデータに共通する問題です。日常生活におけるeコマースやSNSなどの利用によって無意識のうちに吸い上げられている個人データの保護やガバナンスをどうすべきかといった問題には、現在、多くの国々や主体が直面しています。

また、データはたくさん集めるほど、その掛け合わせによって用途が広がり、有用性が増す面があります。したがって、利活用だけを考えるならば特定の主体にデータを沢山集めた方が良いとも言えますが、それは一方で独占や情報格差、サイバーセキュリティなどの問題につながります。

さらに、デジタル化は国境などの地理的制約を超えることを容易にし、このことは人々の利便性向上に寄与し得るわけですが、一方で経済安全保障などの問題も生むことになります。

マネーが経済の動きを示すように、デジタル通貨の問題は、経済のデジタル化の問題を象徴する面があります。このような視点からCBDCを巡る国際的な議論を眺めることで、有益な示唆が得られるのはないかと思います。

連載第61回「デジタル時代のショパンコンクール」(11月17日掲載予定)