金融システムの安定を図るための国際機関として2009年に設立された金融安定理事会(FSB)は、スイスを本拠としながら、アジア、アフリカ、南米など各地でさまざまな会合を開催しています。これらの会合では、現地の企業を招いて議論をする場も設けています。 私が参加した会合の中でとりわけ興味深かったのは、南米における新しいデジタル企業の増加でした。アジアについてはいろいろと情報が入りやすいですし、アフリカの情報は英語化されていることが多いのですが、スペイン語の情報が殆どである南米の事情は日本ではなかなか把握しにくく、実際に行ってわかることもたくさんありました。

私が参加した会合の中でとりわけ興味深かったのは、南米における新しいデジタル企業の増加でした。アジアについてはいろいろと情報が入りやすいですし、アフリカの情報は英語化されていることが多いのですが、スペイン語の情報が殆どである南米の事情は日本ではなかなか把握しにくく、実際に行ってわかることもたくさんありました。

デジタル化とラテンアメリカ

今月ソフトバンクグループがラテンアメリカを投資先とするファンドを新設すると発表しています。近年、デジタル経済の発展に関し、ラテンアメリカが話題に上ることが増えています。

例えば、現在話題を集めている「中央銀行デジタル通貨」について、試験的な発行を行っている国としては中国が有名ですが、実は南米のウルグアイとエクアドルが、中国より先に試験的に発行しています。さらに、バハマや東カリブ諸国は、既に公式に中央銀行デジタル通貨を発行済みです。

ラテンアメリカでデジタル化の動きが目立っている背景としては、まず、決済や送金などの金融サービスをはじめ、基本的な経済サービスの普及がもともと十分ではなかったことが挙げられます。日本や北米で銀行口座を持たない成人は限られていますが、ラテンアメリカではなお、相当数の人々が銀行口座を持っていません。それだけに、デジタル化をバネとして、さまざまなサービスを行き渡らせるニーズも大きかったと言えます。

銀行口座を持たない成人数 出所:世界銀行”Global Findex database

出所:世界銀行”Global Findex database

また、デジタル技術のグローバルな拡散も挙げられます。今や、南米の人々の間にもほぼスマートフォンが行き渡り、アプリ経由でさまざまなサービスにアクセスできる可能性も広がりました。

また、バハマや東カリブ諸国が発行した中央銀行デジタル通貨のアプリを見ても、先進国のモバイルペイメントと殆ど遜色ありません。製造業の職人的な技術などとは異なり、例えば、ソフトウェア開発のプラットフォームである“GitHub”には世界のどこからでもアクセスできます。このように、デジタル技術には地理的制約が働きにくく、これまで先進地域でなかったことが、必ずしも不利につながらなくなっています。

©️Bahama Sanddollar

©️Bahama Sanddollar

さらに、ラテンアメリカの人々は移民や出稼ぎ、留学などさまざまな形で米国との接点が多く、米国の動向が直ちに紹介され、応用されやすいことも挙げられます。

加えて、社会的にもインフラ拡充への要請が強い中、一つの企業グループが金融を含む広範なサービスを一体として提供することへの規制が、米国や欧州と比べて相対的に緩めであることも指摘できます。

南米の雄MercadoLibre

南米で急成長を遂げたデジタル企業として、まずMercadoLibre(メルカドリブレ)を取り上げたいと思います。

MercadoLibre(直訳すれば「自由市場」)は、1999年、米国西海岸への留学経験を持つ創業者によってアルゼンチンで創業されたeコマース企業です。その後、ブラジル、メキシコなどにも拡大し、現在ではラテンアメリカ最大の電子商取引プラットフォームとなっています。

MercadoLibreは、さらにデジタル決済サービスに進出し、MercadoPago(直訳すれば「支払市場」)を運営しているほか、自らのプラットフォームを利用する業者に対して融資を行うMercadoCrédito(直訳すれば「信用市場」)も提供しています。

©️MercadoLibre

©️MercadoLibre

MercadoCrédito は、融資を行う上で、伝統的な金融機関よりも優位に立つ面があります。電子商取引プラットフォームを提供するMercadoLibreは、これを利用する業者の売り上げや在庫の動きをリアルタイムで詳細に把握できる立場にあるからです。

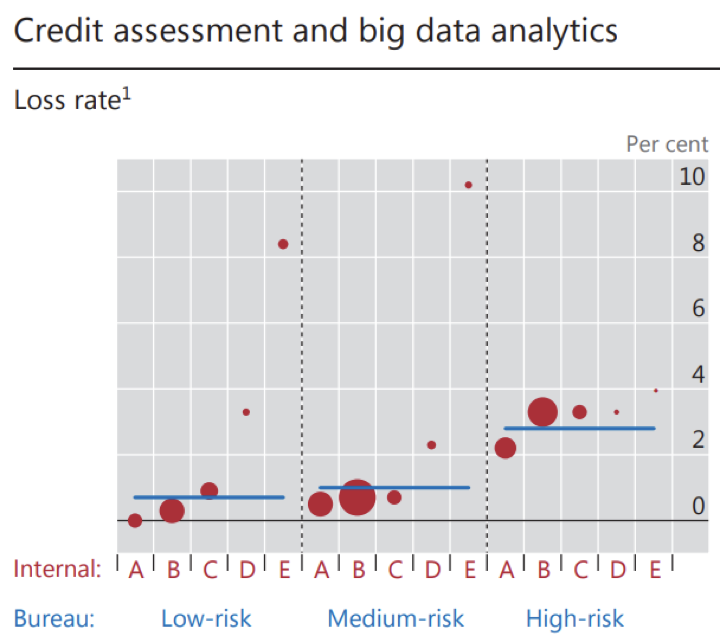

下図は、MercadoCréditoの貸出先に対するMercadoCrédito自身のリスク評価(赤字)と伝統的格付機関のリスク評価(青字)を比べたものです。例えば、左から5番目のドットは、伝統的格付機関が「低リスク(low risk)」と判断した一方、MercadoCréditoはリスク評価「E」、すなわち高リスクと評価した貸出先です。事後的にはこの貸出の損失率は8%超と高くなっており、MercadoCrédito、のリスク評価のほうが当たっていたことを示唆しています。

MercadoCréditoと伝統的格付機関の信用リスク評価 出所:国際決済銀行

出所:国際決済銀行

「ネオバンク」としてのNubank

次に、南米発で世界最大規模のデジタル金融機関となったNubankを取り上げます。

Nubankは、2013年にブラジルで設立されたばかりの、まだ10年も経っていないユニコーン企業ですが、今ではブラジルを中心に4千万人を超えるユーザーを抱えるまでに急成長しています。Nubankの創業者も、MercadoLibreの創業者同様、米国西海岸への留学経験を持っています。最近の報道によれば、Nubankは米国ナスダック市場への上場を計画しており、実現すれば時価総額6兆円規模(日立製作所やホンダに比肩する水準)の、世界最大規模のフィンテック企業となるのではないかとの見方が、市場を賑わせています。

近年、デジタル金融分野で頻繁に使われる言葉に、「チャレンジャーバンク」と「ネオバンク」があります。必ずしも唯一の定義がある訳ではありませんが、通常、「チャレンジャーバンク」は、銀行免許を持つ銀行が大規模なデジタル化を進めるもの、「ネオバンク」は銀行免許を持たない企業が銀行類似のサービスを提供するものを指します。

Nubankは、銀行免許を持たない決済事業者であり、「ネオバンク」に属します。Nubankは、銀行口座にアクセスできない人々がなお多いブラジルで、スマートフォンを通じて銀行口座類似のアカウントを無料で提供し、さらにクレジットカードなども発行しています。加えて、最近では融資や保険などのサービスも提供しています。

このように、「金融包摂」(financial inclusion)、すなわち、ブラジルの人々への基本的な金融サービスの普及をビジネス化していることが、Nubankの特徴です。Nubankの主な収益源はクレジットカードの金利収入ですが、これまで金融サービスが未発達であったため高金利の支払いを余儀なくされていた人々が多かったことから、クレジットカードを通じた与信には十分な収益余地があるとNubankは説明しています。

また、スタートアップ企業であるNubankは、過去のレガシーがない分、既存の金融機関に先んじて新しいビジネス環境に対応しやすい面もあります。例えば、Nubankのクレジットカードの表面には所有者の名前だけが記されており、カード番号やセキュリティコードなど、外部から見られたら危ない情報は一切書かれていません。これは、最近のセキュリティ重視の風潮に先んじて対応しているとも言えます。

©️Nubank

©️Nubank

地理的制約は希薄に

このように、デジタル化の一つの帰結として、従来は「地理的な遠隔性」によって維持されていた優位・劣位が相対的に小さくなり、新興国・途上国を含め多くの国々が、経済の一足飛びのキャッチアップ(いわゆる「リープフロッグ」)の機会を持つようになったことが挙げられます。実際、今や先進国だけではなく、アジア、アフリカを含め世界中で、多くの先進的なデジタル企業が登場しています。日本としても、米欧や英語圏に限らず、世界中で起こっている新たな動きをフォローしていく必要があります。

また、新興国や途上国のほうが、これまでさまざまなサービスが十分に普及していなかった分、経済活動の伸びしろ(いわゆる「ブルーオーシャン」)が大きいとも言えます。この中で日本企業も、日本だけをターゲットにするのではなく、新興国・途上国を含め海外でも広く応用可能なビジネスモデルを創り出していくことが大事になります。

連載第54回「BNPLとは何か?」(9月27日掲載予定)